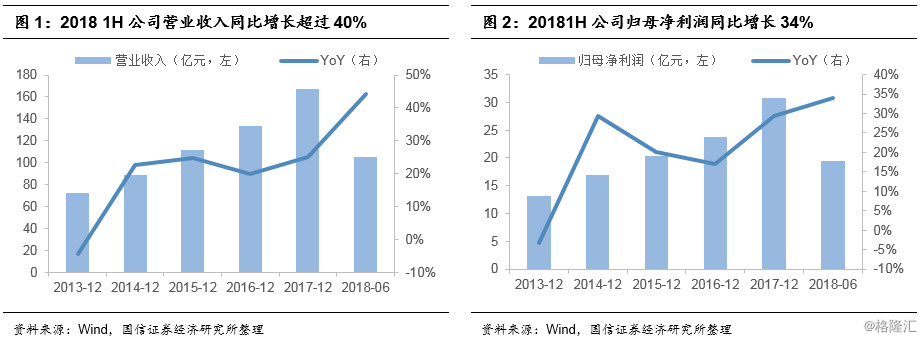

小编: 2018上半年,公司营业收入105.5亿元,同增44.1%;归母净利润19.45亿元,同增34%,增速创下历史新高

2018上半年,公司营业收入105.5亿元,同增44.1%;归母净利润19.45亿元,同增34%,增速创下历史新高。公司取得靓丽的业绩增长一方面归功于在主品牌安踏保持稳健增长,另一方面归功于FILA在今年上半年店效持续改善,并加大拓展一场多店的经营模式。

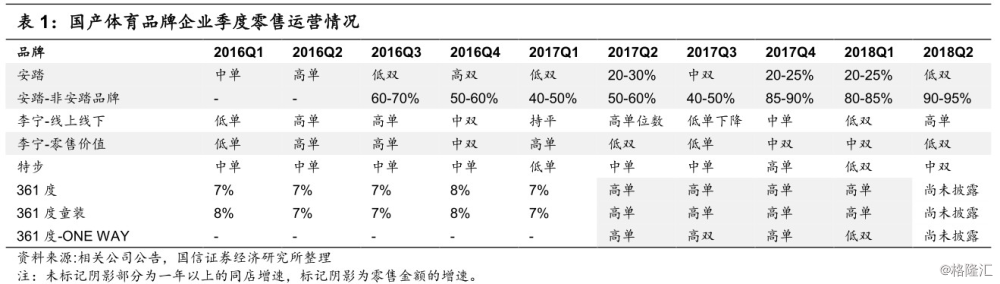

公司零售增长表现亦较好,FILA远超预期。2018年上半年安踏品牌零售金额同比录得高双位数的增长,其他品牌录得85-90%的增长。其中,2018年二季度,安踏品牌与非安踏品牌分别录得低双、90-95%的增长。安踏品牌二季度在去年同期高基数的压力下仍保持了较好的增长,而非安踏品牌(主要为FILA)增速创下历史最高纪录,远超市场预期,加速了整体集团的收入增长。

零售渠道库存处于历史最佳水平,折扣率库销比亦相当良好。公司上半年,终端库存方面,安踏库销比不到4,FILA不到5,新品牌还有库存需要时间消化;零售折扣方面,上半年安踏7.4-7.5,FILA 7.5-8.0,处于相当良好的水平;店效方面,今年上半年安踏达22万,FILA Classic超60万,FILA Kids约30万,迪桑特超40万,均有较大改善。

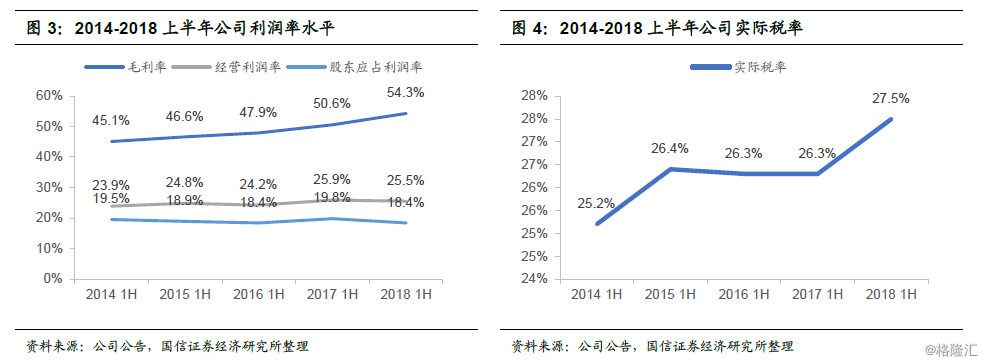

1.营收结构改变提升整体毛利率水平。2018年上半年,公司毛利率达到54.3%的历史新高,主要归功于安踏电商和FILA的占收比增大。安踏品牌虽然受到去年上半年原材料成本优势高基数的压力,在电商占比增大帮助安踏品牌取得结构性的毛利率改善;FILA品牌保持与以往相当的毛利率水平,目前在集团占收比超过30%,亦结构性提升了公司整体的毛利率水平。

2.培育期新品牌占比增大导致经营利润率小幅下滑,单品牌自身利润率水平均改善。2018上半年,公司经营利润率达25.5%,比去年同期下降了0.4个百分点,主要原因是公司在2016年收购DESCENTE,2017年收购KOLON和Kingkow,三个品牌目前仍有小幅亏损,造成了负面的影响。但安踏品牌和FILA均相比自身以往的经营利润率水平有所改善,并且目前FILA经营利润率已经超过安踏品牌,成为公司经营利润率最高的品牌。FILA经营利润率的改善主要来自于收入规模的快速提升和店效的改善,经营杠杆效应显着。在经营利润率小幅下降的基础上,公司今年上半年汇兑损益和新品牌未确认使用税务亏损的作用使得股东应占利润率下降,达到18.4%,比去年同期下降了1.4个百分点。

经营费用率分项具体来看,首先,今年上半年广告与宣传开支占收入比率上升2.4个百分点,主要由于公司与中国奥委会合作从2017年下半年开始,并且小部分来自于FILA直营零售的营销及宣传活动相关的开支增加所致,公司维持10-12%的指引。在集团规模效应下,员工成本占收入比率下降0.6个百分点。期内公司继续加大研发投入,研发活动成本占销售成本比率上升0.4个百分点,达到6.2%。

3.服装占比增大,产品毛利率提升。2018上半年服装占比达到57.5%,比去年同期提升了7.2个百分点,主要因为新品牌增速比较快,以服装配饰为主,带动了增长。在品牌结构升级的作用下,公司各品类的毛利率也有小幅提升。另外,安踏品牌的出厂价上,鞋子服装均有低单位数的增长。

4.债务杠杆健康,ROE大幅提升。2018上半年,公司ROE水平达到27.9%的历史新高,ROE达到19.7%的历史新高,主要得益于收入的大幅增长。公司今年上半年负债比例小幅提升,主要为派息增加了少量贷款,负债比例仍处于相当低的水平,显示公司财务状况健康,ROE质量高。

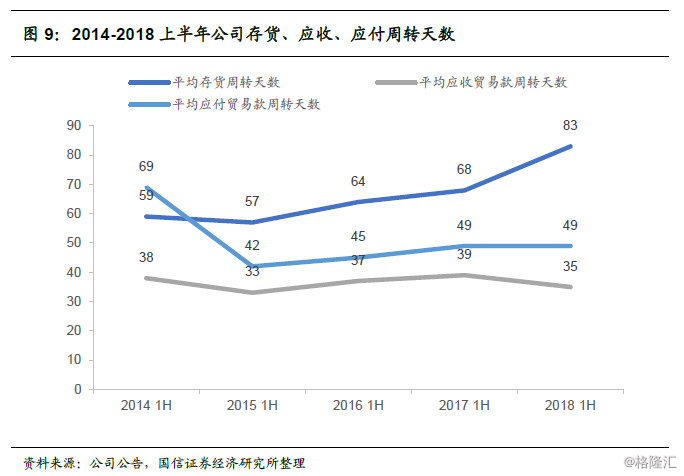

2018上半年,公司平均存货周转天数、平均应收贸易款周转天数和平均应付贸易款周转天数分别为83天、35天和49天,除了存货周转天数增大,应收、应付周转均处于相对健康的水平。公司存货周转天数相比去年同期增加了15天主要为结构性的原因,FILA和新品牌的占比增大,直营零售业务相比批发业务需要较多的库存。但品牌自身的库存均在持续改善,FILA当前小于5的库销比已经相当健康。

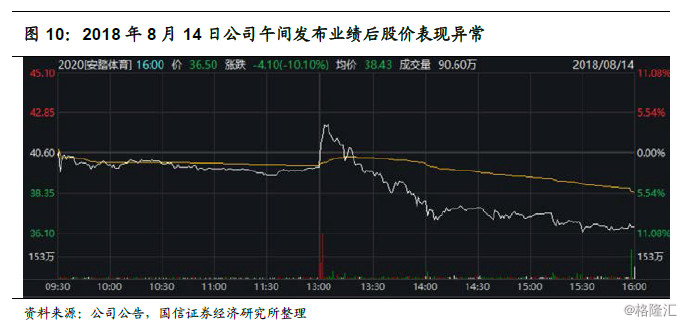

公司今年上半年取得了历史最高的营收增速,业绩表现优异,但在2018年8月14日午间发布业绩后,公司股价短时间内出现急升后倒跌,收盘跌幅达10.1%,引发市场疑虑。公司优异的业绩下现金流表现不佳,引发较高的市场关注度,主要在于公司净利润增长34%,而经营性现金流相比2017年底却减少。

针对市场关注的公司现金流问题,我们结合管理层的解释进行了详细的推算。2018年上半年,公司实现经营性现金流净额14.76亿元,而当期实现净利润20亿元,现金利润比小于1,市场担忧公司盈利质量不佳。公司管理层在2018年中期业绩会上对此作出解释,经营性现金流减少主要由于库存增加和大宗采购预付款增加:

1.库存:一部分是来自于新品牌,2017年第四季度并入的新品牌有一部分库存,并且由于品牌处于培育期,当前的库销比在10以上,占用了资金;第二部分来自于FILA营收占比在增加。因为FILA也是直营模式,库存比安踏品牌的批发模式较多,FILA的销售增长带动了库存的增加,也影响了现金流。但目前FILA库销比已经下降到5以下的相当健康的水平,无需过度担心。

2.大宗采购:由于原材料波动较大,公司在今年上半年提前对原材料大宗采购,其中羽绒采购就有2个亿左右,造成了暂时性的经营现金流的流出,在下半年将恢复正常。

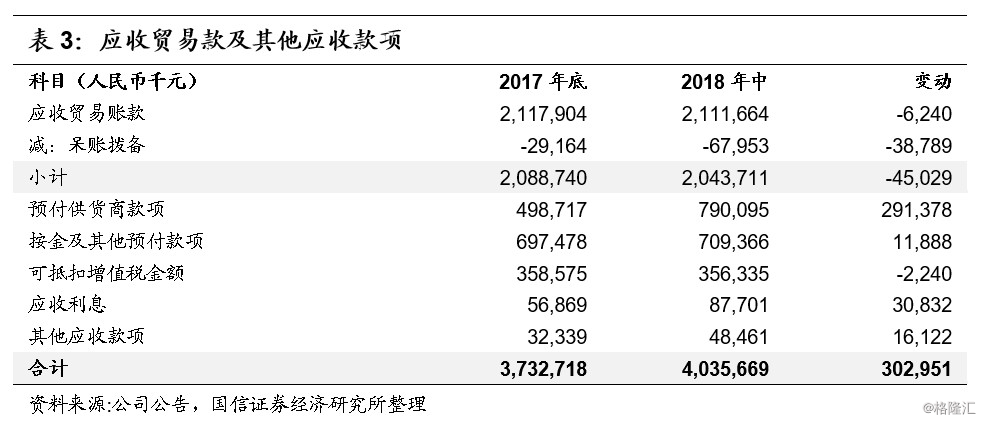

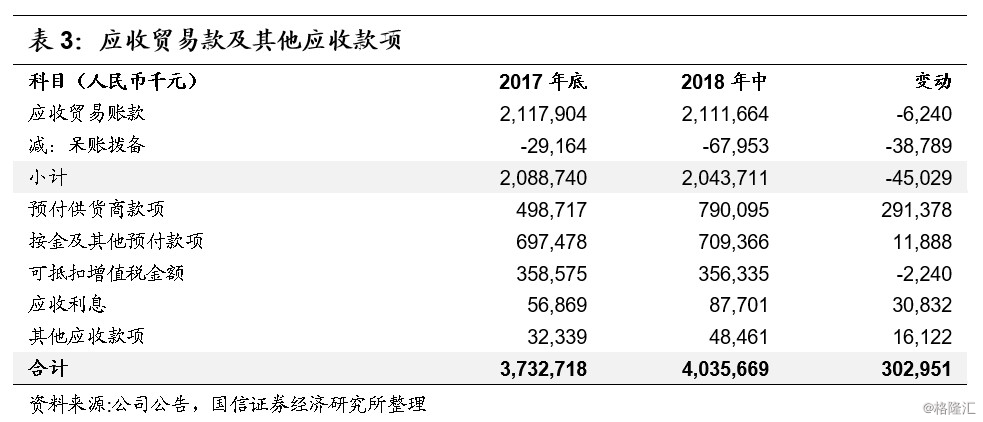

我们根据公司2017年年报披露的经营活动产生现金净额的细项,对2018上半年的经营性现金流进行拆分推算,发现公司的除税前溢利与经营产生的现金的差值主要来自与约1个亿的除税前溢利调整(加回折旧、摊销、呆账拨备和按经摊销成本计量的利息支出等非现金支出,减去按经摊销成本计量的利息收入等非现金收入),和负7.22亿的运营资金变动(包括负1.19亿的存货增加,负3个亿的应收款增加,负2.9亿的应付款减少,负7百万的应付关联人士款减少)。结合公司中期业绩现金流量表中的已付所得税和已收利息调整,我们推算所得的经营活动现金流净额约14.57亿元,与公司披露的14.76亿元误差在1%左右,证明我们的细项推算符合公司解释。

从我们推算的细项结果分析,公司的运营资金变动拖累了经营活动现金流,主要包括存货增加、应收款增加和应付款减少的作用。从绝对数额上看,应收款的增加额度最大,但实际主要为预付款增加。

考虑到公司营收规模的提升,我们应当从周转的角度分析运营资金的变动是否健康。公司的存货周转天数比去年同期增加了15天,应收贸易款周转天数下降了4天,应付贸易款周转天数持平,因此公司的预付款和存货是相对以往占用资金较大的因素。相比2017年底,公司FILA净开店162家,达到1248家,FILA营收占比从25%提升至30%以上,DESCENTE达到85家,直营增大了库存影响;另外2017年Q4并入的KOLON与Kingkow的库存在今年上半年仍待消化。公司以往采购羽绒在6-7月付款,今年提前至春节后采购,上半年完全采购完成,造成一次性的现金流出。我们认为,以上因素合计导致公司上半年存货相比去年底增加1个亿,属于合理水平,并且未来将随着一次性影响消除和品牌培育的好转而恢复,无需过度担心。

公司今年上半年FILA零售录得85-90%的增长,库销比与折扣率均相当良好,显示出强劲的增长势头。公司管理层在2018年中期业绩会上上调对FILA的未来增长指引,到2020年预计复合增速达50%,而此前指引为30%,提升幅度较大。目前,FILA占营收比达到30%以上。

其他指引方面,公司表示今年下半年将尽力做到与上半年一致的业绩增长,目前零售渠道相当健康,公司业绩增长与零售增长有望匹配,安踏品牌维持15-20%的增速指引,新品牌有望在今后持续提升店效与盈利能力。

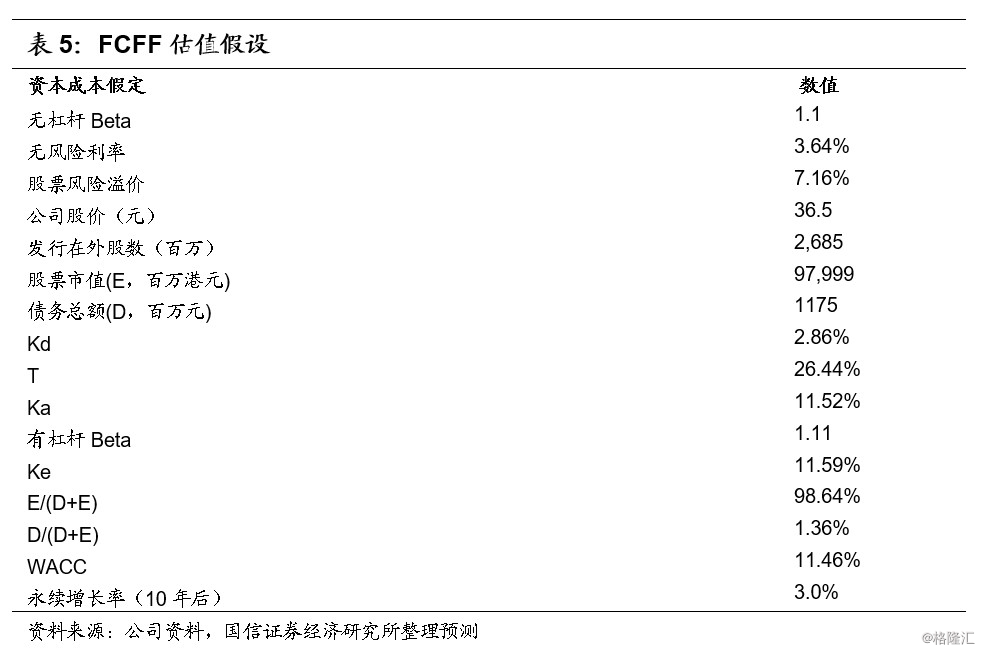

我们采用公司自由现金流折现(FCFF),得到公司的折现每股价值为47.4港元。

我们认为,公司采取“单聚焦、多品牌、全渠道”的战略,契合行业发展趋势与公司的竞争优势。目前,在安踏品牌保持稳健增长的情况下,高盈利水平的FILA受益于多产品线布局和店效提升呈现加速增长势头,公司未来增长具备较高的成长优势,因此我们给予公司2018年27倍PE,结合FCFF,公司合理价格区间为47-48港元,上调“买入”评级。

当前网址:http://www.sx-news.com/tiyu/2018-08-17/16407.html

免责声明:本文仅代表作者个人观点,与陕西新闻网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。